¿Qué influye en la cotización del oro?

6 lectura de actas

La crisis energética y las políticas de Alivio Cuantitativo de los EE.UU. han llevado a la inflación a su actual nivel de crecimiento del 7,7%. Para reducirlo al 2%, la Fed ha comenzado a ajustar su política monetaria desde comienzos de año. Es posible que estas medidas ya hayan tenido algún efecto, ya que, desde el mes de agosto, la inflación ha bajado desde el 9,1%. Sin embargo, todavía está lejos del nivel objetivo.

La inflación deprecia el dinero, por lo que las personas buscan protección contra la inflación en inversiones en otros instrumentos financieros, tales como el oro. Sin embargo, desde marzo de 2022, las cotizaciones de este metal han perdido un 22%, y ahora cotizan un 14% por debajo de un máximo histórico.

Hoy analizaremos la oferta y la demanda de oro, veremos su dinámica en los últimos 12 años y descubriremos si las inversiones en este metal van por delante de la inflación.

Fuentes de demanda de oro

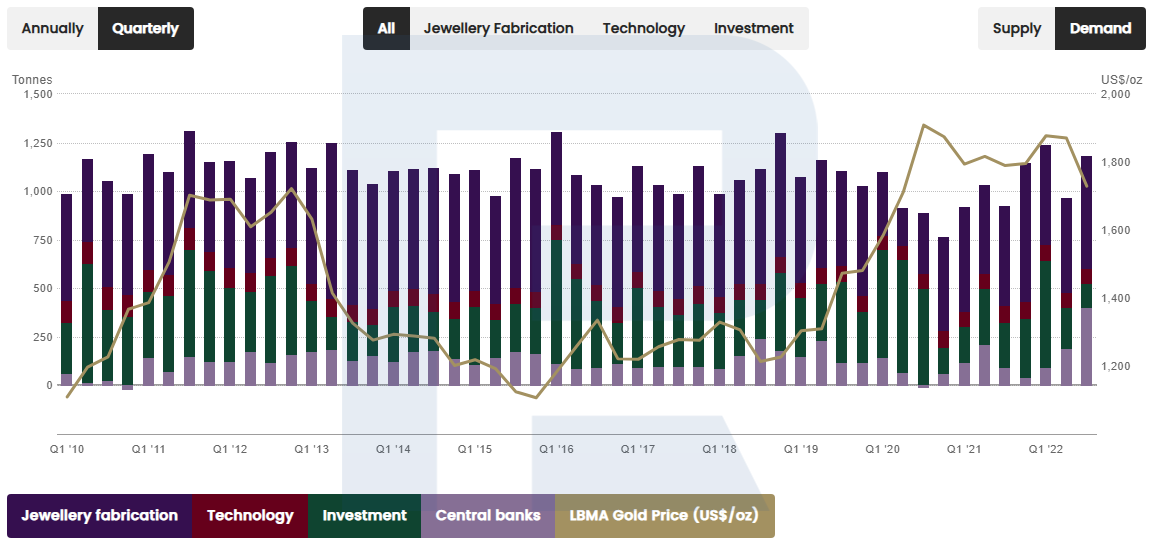

Según el siguiente cuadro, basado en los datos proporcionados por ICE Benchmark Administration, Metals Focus, Refinitiv GFMS y World Gold Council, la demanda de oro en 2022 fue generada principalmente por productores de joyería. En el número dos de generadores de demanda aparecen inversores privados e institucionales. En el tres, bancos centrales; y en el número cuatro, productores tecnológicos. Analicemos todas estas fuentes de demanda del metal precioso.

Joyeros

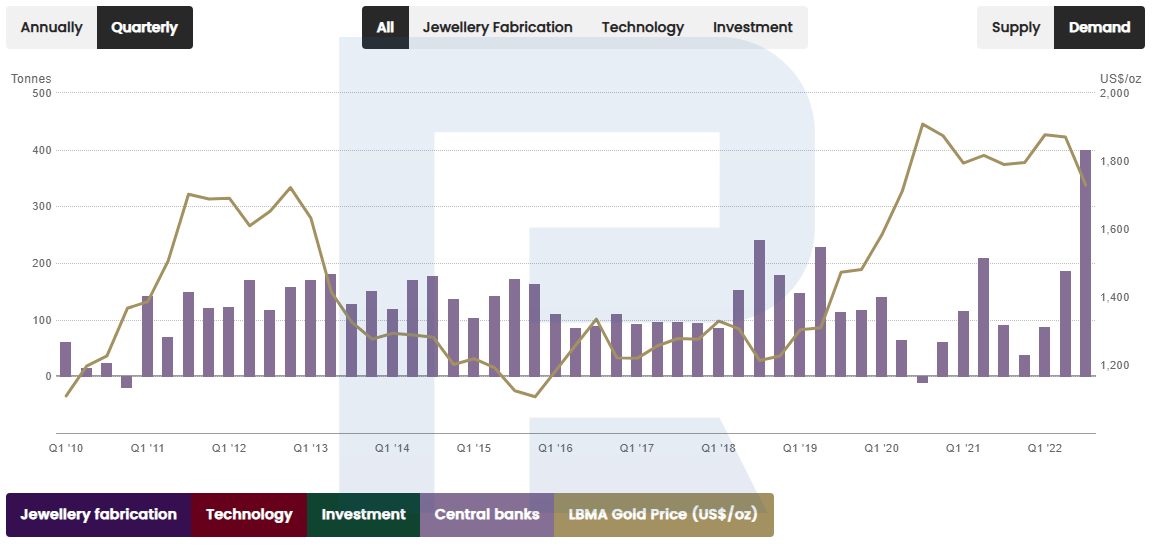

En el sector de la joyería, la demanda se ha mantenido durante mucho tiempo más o menos estable, en torno a las 2.000-2.500 toneladas al año. La demanda del metal aumenta cuando baja su precio, pero luego la demanda vuelve a valores promedio.

En otras palabras, cuando el precio del oro cae, todos los que han estado guardando su compra deciden hacer realidad sus sueños hasta que el precio se restablezca. La demanda de oro se dispara en espacios cortos de tiempo, pero luego la situación se equilibra.

Bancos Centrales

En 2016, las cotizaciones del oro habían caído de 1700 a 1250 USD por onza troy. Junto al precio, la demanda generada por los Bancos Centrales se redujo a 85 toneladas trimestrales.

Sin embargo, la situación cambió en 2018 cuando los bancos centrales comenzaron a comprar oro de forma activa, elevando el precio hasta los 2000 dólares. Mientras el precio crecía, los bancos centrales lo iban vendiendo poco a poco. En 2020, cuando el precio alcanzó su punto máximo, la oferta en el mercado superó el nivel de demanda.

El motivo tras este movimiento de los bancos centrales no fue la especulación, sino la crisis provocada por la pandemia de COVID-19, que hizo que los países vendieran oro para sostener sus economías.

A comienzos de 2021, la demanda creció pero luego volver a caer. En 2022, la demanda de los bancos centrales volvió a crecer, pero, independientemente de sus acciones, las cotizaciones del metal precioso se dirigieron a la baja: de los 2000 dólares a los 1600.

Los resultados del tercer trimestre de 2022 demuestran que los bancos centrales compraron una cantidad récord de oro: 400 toneladas. Esto es dos veces más que el promedio, pero incluso ese volumen de operaciones no condujo al crecimiento de las cotizaciones del oro: del 1 de julio al 1 de octubre, las cotizaciones cayeron un 8%.

Una de las principales razones de tal récord son las sanciones contra Rusia, cuyas reservas de oro han sido congeladas. Así pues, para diversificar los riesgos, ciertos países optaron por invertir en oro en lugar de en los bonos del tesoro de los Estados Unidos.

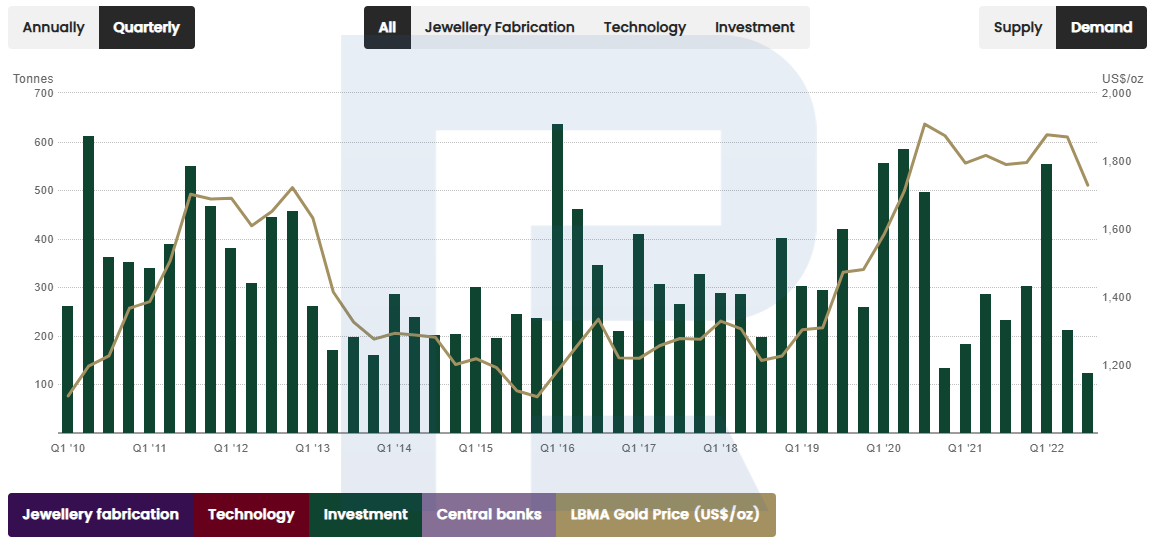

Inversores

En el primer trimestre de 2022, la demanda de oro generada por los inversores fue alta, lo que llevó el precio del oro a máximos históricos. En el segundo trimestre, las inversiones se redujeron casi 3 veces y las cotizaciones comenzaron a bajar.

En el tercer trimestre, la demanda alcanzó niveles récord por parte de los bancos centrales; pero, al mismo tiempo, el volumen de inversión en oro cayó un 71,6%, en comparación con las estadísticas del trimestre anterior. Esto acabó por conducir a una mayor caída del precio de este instrumento financiero.

Este sector de inversión incluye a inversores individuales, que compran monedas y lingores de oro, así como a inversores institucionales en forma de ETFs. Una entrada de dinero a los fondos conduce al crecimiento de los volúmenes de inversión.

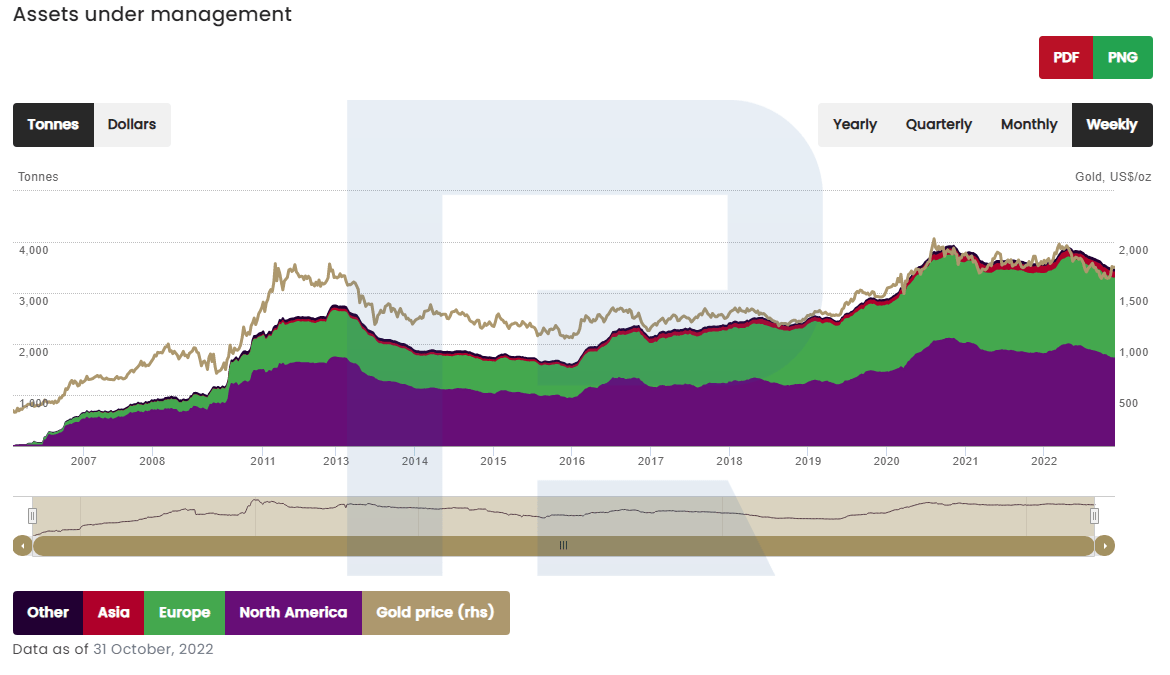

Tal y como muestra el siguiente cuadro, basado en la información de Bloomberg, Company Filings, ICE Benchmark Administration y World Gold Council, el 31 de octubre de 2022, los inversores asiáticos tenían casi 120 toneladas de oro, los inversores europeos, 1500 toneladas, y los estadounidenses, 1700.

Los ETF estadounidenses son los mayores inversores en oro, y suelen comprar una media de 200 toneladas más que los europeos. El gráfico demuestra que la salida de dinero desde los ETFs europeos se detuvo en octubre, pero que el precio del oro siguió cayendo. En noviembre, se detuvo la salida de dinero desde los ETFs estadounidenses, y el precio del oro comenzó a crecer gradualmente.

¿Cómo invertir en oro?

En la bolsa de valores, existen varias formas de invertir en oro: mediante futuros, acciones de compañías mineras de oro, o ETFs.

Entre las empresas de extracción de oro, debemos destacar a Newmont Corporation (NYSE: NEM), Barrick Gold Corporation (NYSE: GOLD) y Agnico Eagle Mines Limited (NYSE: AEM). Sus capitalizaciones son de 38 500 millones, 30 000 millones y 23 700 millones, respectivamente.

Entre los ETFs del sector, los tres líderes en cuanto a los activos gestionados serían:

- SPDR Gold Shares (NYSE: GLD) – 51 000 millones de dólares

- iShares Gold Trust (NYSE: IAU) – 25 300 millones de dólares

- SPDR Gold MiniShares Trust (NYSE: GLDM) – 4900 millones de dólares

Comparación de los retornos de la inversión en oro con la inflación

Aquí, todo depende del tempo de inversión en el metal precioso. Si se realizó una inversión en agosto de 2011, el rendimiento de los últimos 11 años sería cercano a cero; si se hiciera a principios de 2010, entonces sería de casi el 64%.

Ahora, comparemos estos resultados con la inflación. Desde 2010 hasta el momento en que se preparó este artículo, el nivel de inflación promedio del USD fue del 2,64% anual, o del 34,3 % durante 12 años y 11 meses.

Resumen

Las principales fuentes de demanda de oro son la producción de joyas, los inversores individuales e institucionales, y los Bancos Centrales. Hemos analizado los cambios en el interés hacia este instrumento financiero en los últimos años. Le hemos hablado de las diferentes formas de invertir en oro, y enumeramos a los líderes del sector de la minería aurífera junto a los grandes ETFs, especializados en oro.