Creación de estrategias comerciales basadas en la reversión a la media y el impulso

8 lectura de actas

Creo que las investigaciones sobre los sistemas comerciales son el tema principal de la construcción de estrategias comerciales. Nuestro objetivo principal es construir una estrategia, que tendrá éxito en el futuro y no solo en las pruebas retrospectivas (ajuste de curvas). Es por eso que considero correcto comenzar el tema con la descripción de los dos enfoques para la creación de estrategias comerciales.

Dos enfoques para la investigación de sistemas comerciales: minería de datos y estadísticas versus investigación de estructura de mercado

Investigación de estructura de mercado

Comprender la esencia de la ineficiencia, que subyace a las ganancias del sistema. Para especular, la base de esto puede expresarse en el aforismo de Buffett: "Si has estado jugando póker durante media hora y todavía no sabes quién es el idiota, tú eres el idiota". Si no sabe quién pierde en el intercambio, entonces pierde. Deberías saberlo cuando operas. Para ganar dinero en un sistema, otros operadores deben perder en este sistema. Nuevamente, el comercio es un juego de suma cero. Comprender el fenómeno del mercado es muy diferente de "arrastrar opiniones al mercado".

Primero, formulamos una hipótesis sobre el comportamiento de uno u otro tipo de participante. Luego expresamos esta hipótesis en términos de precio, volumen, etc. Y solo entonces probamos esta hipótesis en la historia. Si "se unió" exactamente como asumimos, entonces las posibilidades de que esto sea solo un accidente son extremadamente bajas. de esta manera obtenemos al mismo tiempo tanto la robustez "incorporada" como el "disparador", cuyo rendimiento nos permite juzgar que el fenómeno ha muerto.

Por ejemplo:

- Existen algunos patrones de comportamiento comunes de los fondos mutuos, por ejemplo, unos días antes de fin de mes venden acciones líquidas y en los primeros dos o tres días del comienzo del nuevo mes, las vuelven a comprar. Por lo tanto, puede identificarlos e intentar construir estrategias comerciales de reversión a la media basadas en estos movimientos de precios.

- En Brasil en 2014 hubo heladas y el precio del café aumentó significativamente. Fue como una gran pérdida de cosecha de café. Aquellos que tenían acceso a datos sobre el volumen de café brasileño para la exportación en certificados de exportación vieron que los volúmenes preparados para la exportación no disminuyeron mucho. * Para la exportación, primero debe obtener un certificado (debe proporcionar información sobre el volumen y el lote de café para el análisis). En otras palabras, los agricultores vieron que el daño por heladas no era tan fuerte y vendieron café con valentía. El precio luego regresó a los niveles anteriores.

Ventajas de este enfoque:

- Comprender el proceso, sus mecanismos.

- Capacidad para comenzar y detener el comercio a tiempo

Desventajas de este enfoque:

- La complejidad de la investigación (mucha información extra no relacionada con el precio)

- La complejidad del monitoreo.

Minería de datos y enfoque estadístico

La minería de datos es un subconjunto de la informática. Se une a las ramas de la informática, el aprendizaje automático, una subcategoría de inteligencia artificial y sistemas de bases de datos, con estadísticas. Es el proceso de descubrir información en grandes conjuntos de datos. El objetivo de la minería de datos es transformar un conjunto de datos en información comprensible y utilizable.

Puede desarrollar e investigar estrategias utilizando técnicas de aprendizaje automático para cualquier mercado o plazo utilizando datos de precios y no precios. Puede generar y verificar millones de diferentes condiciones de entrada y salida, tipos de orden y niveles de precios, para encontrar las mejores estrategias de desempeño de acuerdo con sus criterios de selección, por ejemplo, Beneficio neto, Devolución vs reducción, relación de Sharpe, etc.

La fuente de ajuste podría ser un conjunto de coincidencias absolutamente aleatorias, o algún factor duradero que actuó en una parte significativa del período de prueba, pero no el hecho de que continuará en el futuro. Ejemplos, largas tendencias alcistas y la ventaja de los largos sistemas de negociación.

"No confunda el genio con un mercado alcista" (с).

Pero puede haber otros ejemplos, como un período o tendencia plana y larga, etc. Por supuesto, uno puede argumentar aquí que cualquier sistema utiliza una fase favorable que se ha prolongado y no hay garantías de que esto continúe. Y solo puedes ser un toro en un mercado alcista si sabes cuándo detenerte. Si la asignación de fases favorables para el sistema se formaliza e implementa en forma de filtros del sistema, entonces esto es bueno. Pero no todo se puede formalizar y saber de antemano. Para esto, existen criterios para rechazar el sistema, validaciones fuera de la muestra, etc.

Ventajas de este enfoque:

- Velocidad de investigación

- Seguimiento simplificado mediante criterios formales

- Puedes intercambiar docenas de estrategias en paralelo

Desventajas de este enfoque:

- Costos adicionales por ineficiencias que desaparecen (retraso para comenzar y detener el comercio)

- No comprensión de la microestructura del mercado.

Estrategias de reversión a la media frente a impulso

Momentum y Mean-reversión son 2 clases globales, que incluyen casi cualquier sistema de negociación. Estos son dos opuestos. Es propiedad del precio continuar el movimiento versus la propiedad del precio revertir.

A quien le encantan las analogías físicas, entonces Momentum tiene la propiedad de que los cuerpos físicos continúan moviéndose incluso después de que el impulso inicial ha dejado de actuar, y la reversión a la media es como un péndulo que por impulso pasa por el punto de equilibrio, se ven obligados a devolverlo.

Ambos parecen ser opuestos entre sí, pero ambos funcionan bien. La razón por la que es posible funcionan en diferentes horizontes de tiempo. Si generaliza, la razón es que los inversores se comportan de cierta manera.

Las estrategias de seguimiento de tendencias (Momentum) tienen un largo historial de rendimiento. La famosa expresión "La tendencia es tu amiga", se refiere a Momentum. Unilateral, pero escrito para la tendencia del mercado de valores del siglo pasado.

La reversión a la media, especialmente en períodos de tiempo más cortos, funciona bien. Veamos las estrategias de seguimiento de tendencias.

¿Por qué funcionan las estrategias de seguimiento de tendencias?

El seguimiento de tendencias funciona cuando observa la tendencia en los retornos durante el último año más o menos. Si observa duraciones más cortas como la tendencia durante el último mes e intenta seguir, podría perder su camisa. Cuando las estrategias de seguimiento de tendencias funcionan, generalmente tienen grandes ganancias. Pero cuando no trabajan tienen pequeñas pérdidas. Esto se llama un "sesgo positivo".

Algunas métricas de momento

- Las ventas / compras forzadas de activos de varios tipos de fondos (volumen negociado).

- Momento de la serie temporal. El rendimiento pasado de las series de precios se correlaciona positivamente con los rendimientos futuros.

- Limitaciones de liquidez. Para entrar o salir de un tamaño grande, el comerciante se ve obligado a dividirlo en pedazos. Como resultado de sus intercambios periódicos, se forma un movimiento en un determinado período de tiempo.

- Fallas temporales de liquidez en ciertos niveles o en ciertos momentos. Cuando hay poca liquidez para vender, por ejemplo (órdenes limitadas si está en un intercambio), incluso las compras relativamente pequeñas causarán un pulso ascendente significativo.

¿Qué son las estrategias de reversión a la media?

La reversión a la media funciona debido al desequilibrio de la oferta y la demanda a corto plazo. Por lo general, las personas emplean estrategias de reversión a la media en plazos cortos (minutos o días o incluso microsegundos. La parte del microsegundo del comercio sería HFT. Podría ser el intercambio de pares, el spread spread, el arbitraje y el cuasi-arbitraje son los mismos; se abren posiciones con una fuerte divergencia en los precios de los activos.

Las estrategias de reversión a la media tendrían pequeñas ganancias pero grandes pérdidas. se supone que funciona la mayor parte del tiempo y para evitar las grandes pérdidas, necesitamos tener una gestión de riesgos mecanizada muy estricta.

Algunas métricas de reversión a la media

- Baja volatilidad (FX medianoche).

- La fuerza temporal del lado de la orden límite frente al lado de la orden de mercado. Este suele ser el caso en los mercados las XNUMX horas en ciertos momentos.

- La entrada de muchos participantes (no solo los especuladores) es seguida por la salida (cierre de estas posiciones). Por ejemplo, la mayoría de los operadores de acciones intradía que ingresaron en una posición larga la venderán al final de la sesión de negociación. Creará el movimiento opuesto.

¿Hay modelos matemáticos generalizados?

Existen varios modelos: el exponente de Hurst, la volatilidad H y algunos otros, que contienen de inmediato los modelos Momentum y Mean-reversión, así como 3 estados intermedios. Existe, por ejemplo, un modelo como la cointegración, por el cual sus creadores recibieron el Premio Nobel. Este es un modelo generalizado de reversión a la media.

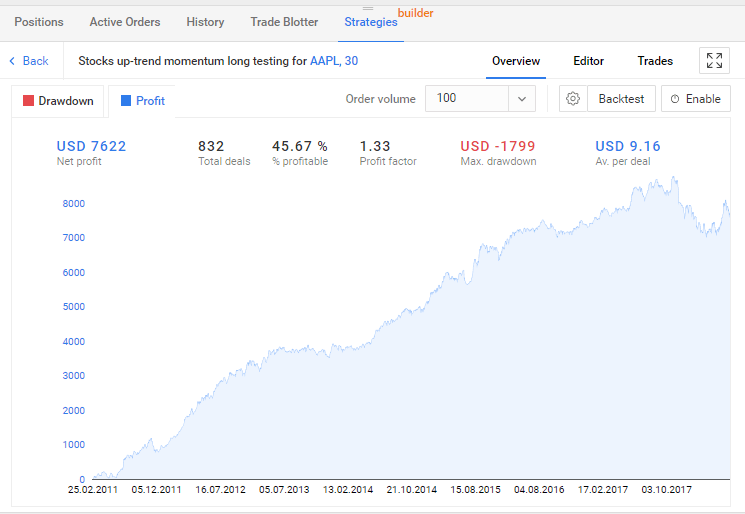

Ejemplo de estrategia de impulso largo de tendencia alcista de acciones

Puedes encontrar en https://rtrader.umstel.com/. Esta estrategia se basa en un algoritmo que le permite identificar el comienzo de la compra de impulso en el gráfico de 30 minutos, yendo en la dirección de la tendencia al alza.

- AAPL, plazo mínimo de 30.

- Señal de entrada larga: Las últimas tres barras se abren por encima de la anterior, cerrando por encima de la anterior. EMA (14)> EMA (50).

- Y la diferencia entre EMA (14) a EMA (50) menos del 3%.

- Señal de salida: Take Profit = 100 ticks, Stop Loss = 50 ticks o SMA (9)

- Volumen de pedido: 100 acciones.

- Tiempo: días laborables, 16: 40-22: 40.

En el próximo artículo, hablaremos sobre la construcción y prueba de estrategias algorítmicas con más detalle.

¡Hasta pronto!