Cómo operar con un indicador de rango verdadero promedio (ATR): configuración y señales

6 lectura de actas

En esta revisión, discutiremos una técnica útil indicador ATR. Ayuda a evaluar y utilizar en el comercio un parámetro de precio como la volatilidad.

¿Cómo funciona el indicador ATR?

El indicador de rango verdadero promedio (ATR) Fue creado en 1978 por el creador de varios otros indicadores populares J. Welles Wilder. La tarea principal de ATR es evaluar la volatilidad actual del instrumento financiero. En otras palabras, el indicador muestra la dinámica del cambio de precio durante un período determinado.

El principio del análisis de mercado con ATR se puede expresar de la siguiente manera:

- el más alto los valores del indicador son, cuanto mayor es la volatilidad del mercado; la probabilidad de una corrección o reversión aumenta;

- el inferior los valores del indicador son, cuanto menor es la volatilidad del mercado; Esto significa que el mercado está tranquilo, y una tendencia fuerte puede comenzar después de que el precio escapó del área de consolidación.

ATR pertenece al grupo oscilador. Siempre y cuando ayude a evaluar la volatilidad, a menudo se usa como parte de indicadores más complicados. Además, a menudo se incluye en varios algoritmos comerciales: asesores expertos. ATR ha demostrado ser un buen filtro de tendencias y un proveedor de puntos de referencia para Detener pérdidas.

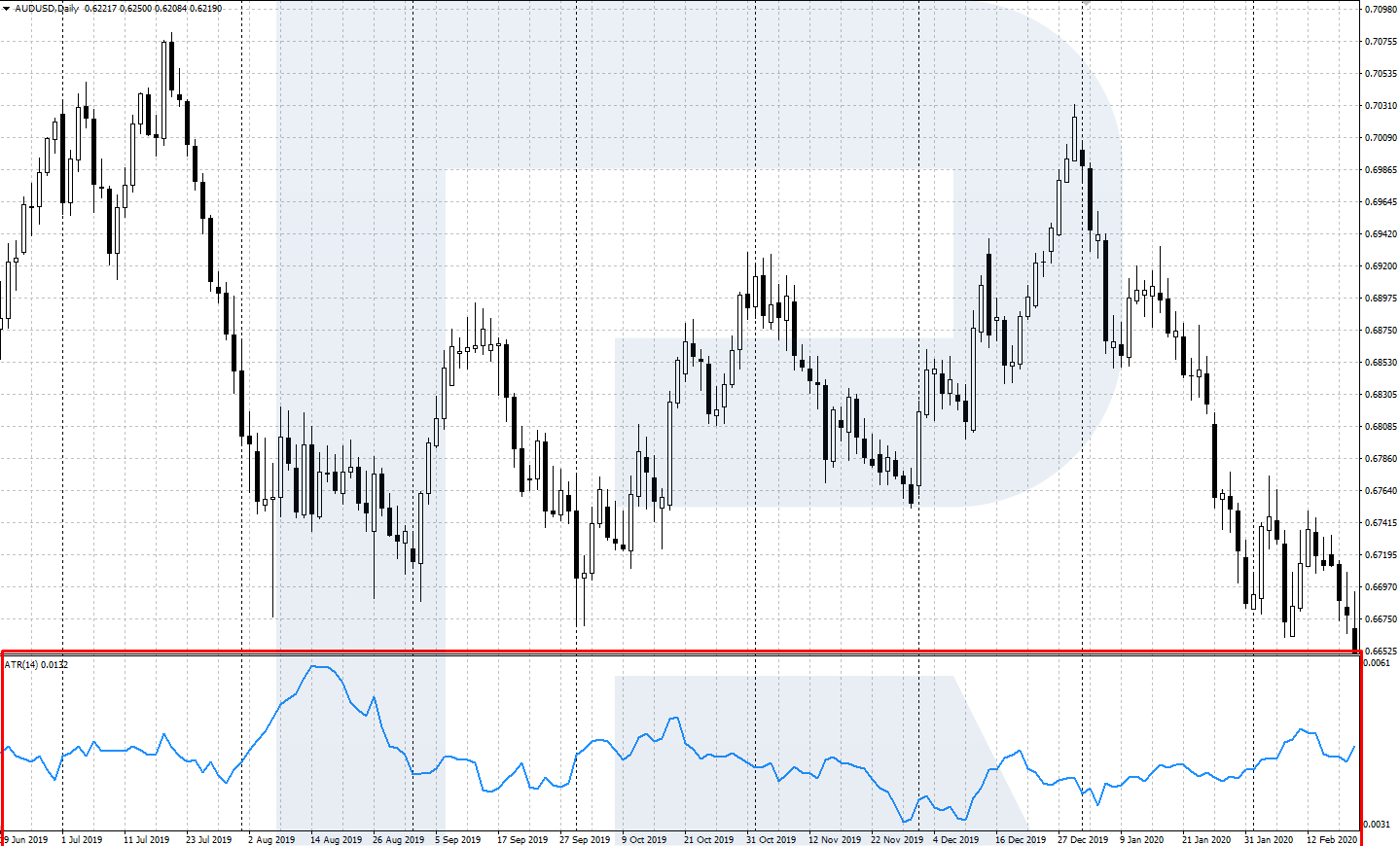

El indicador se refleja en una ventana separada debajo del gráfico de precios; consiste en una sola línea, que muestra solo valores positivos (0 y superiores). ATR no muestra la dirección de la tendencia: crecerá igualmente si aumenta la volatilidad en una tendencia alcista y en una tendencia bajista. Cuanto mayor sea la volatilidad en el mercado, mayores serán los valores de ATR.

Indicador ATR: fórmula de cálculo y configuración

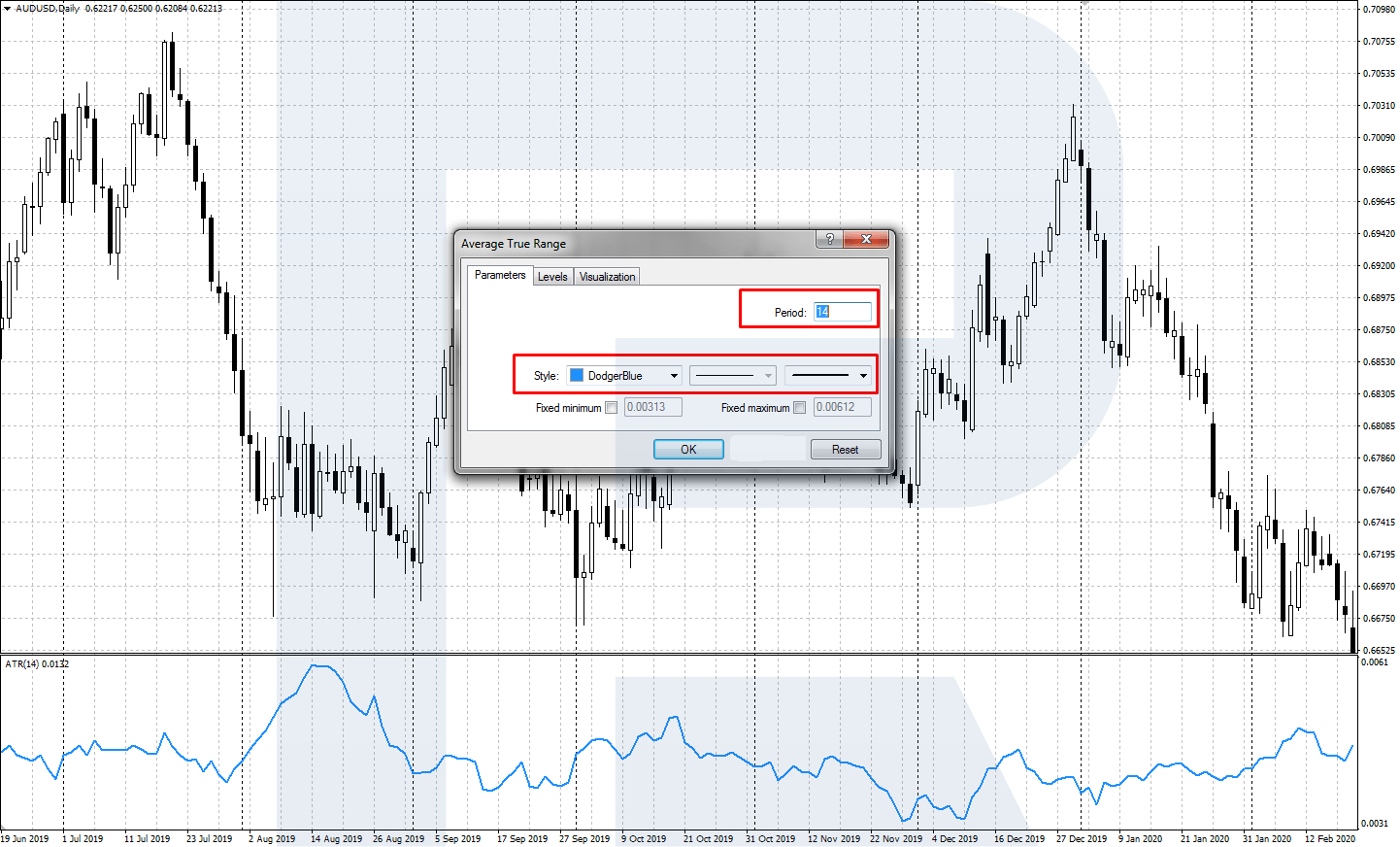

ATR está incluido en la mayoría de las terminales comerciales. En MetaTrader 4 y MetaTrader 5, se agrega al gráfico a través del menú principal: Insertar - Indicadores - Osciladores - Rango verdadero promedio.

Para el cálculo de los valores del indicador, primero definimos el rango verdadero, que es el mayor de tres valores:

- La diferencia entre el actual alto y bajo: Alto (1) - Bajo (1)

- La diferencia entre el máximo actual y el precio de cierre anterior: Alto (1) - Cerrado (2)

- La diferencia entre el precio de cierre anterior y el mínimo actual: Cerrar (2) - Bajo (1)

Rango verdadero = MAX (alto (1) - bajo (1); alto (1) - cerrado (2); cerrado (2) - bajo (1))

Luego, el valor ATR se calcula como un promedio móvil simple del rango verdadero con un período promedio establecido:

Rango verdadero promedio = SMA (Rango verdadero; n)

Dónde:

- SMA es una media móvil simple;

- n Es el período promedio.

Los valores de ATR se calculan en la plataforma de negociación automáticamente. Al instalar el indicador, configure los siguientes parámetros:

- El período ATR es el período de cálculo de la línea del indicador principal. Por defecto, se establece como 14.

- Colores: puede elegir el color, el ancho y el tipo de la línea indicadora.

El indicador puede usarse con el período predeterminado 14. Sin embargo, siempre puede cambiar el período, evaluar el trabajo del indicador con la nueva configuración y elegir un rango, óptimo para su sistema de negociación.

¿Cómo usar ATR en el comercio?

En el comercio, ATR se usa a menudo como un filtro adicional para definir la tendencia y como un proveedor de referencia para colocar Stop Losses. Discutamos los usos con más detalle.

Usando ATR en el comercio de la tendencia

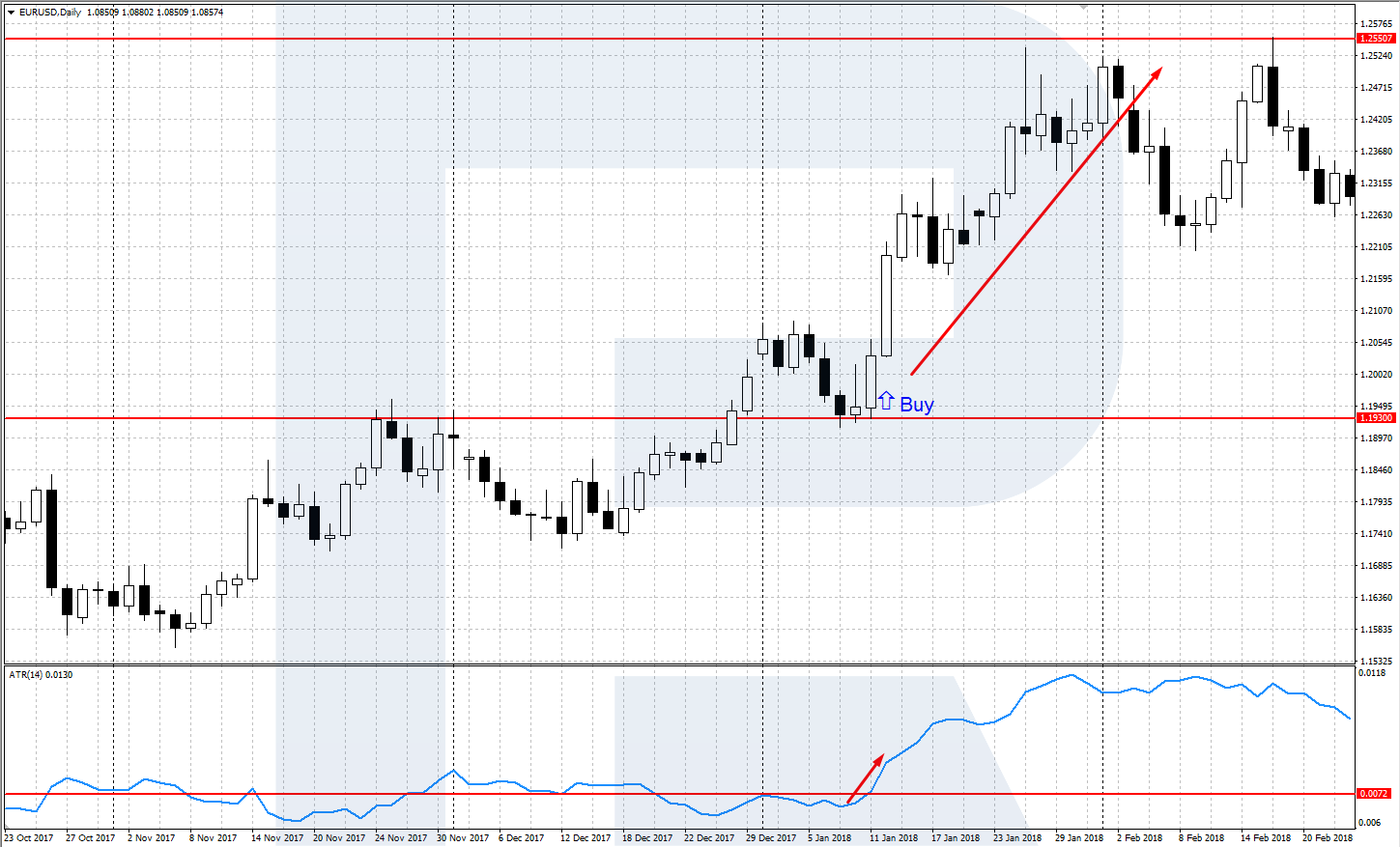

ATR ayuda a notar el comienzo de un nuevo movimiento y señales que la tendencia actual está cerca de una corrección o reversión.

Confirmando la entrada en una tendencia

Cuando no hay un movimiento claro en el mercado y el precio se consolida en un piso limitado, los valores de ATR son mínimos. Cuando el precio escapa del rango y comienza un nuevo movimiento, el indicador comienza a crecer. Para encontrar un punto de entrada, puede usar señales clásicas de análisis tecnológico, mientras que el crecimiento de ATR confirmará el comienzo de una tendencia.

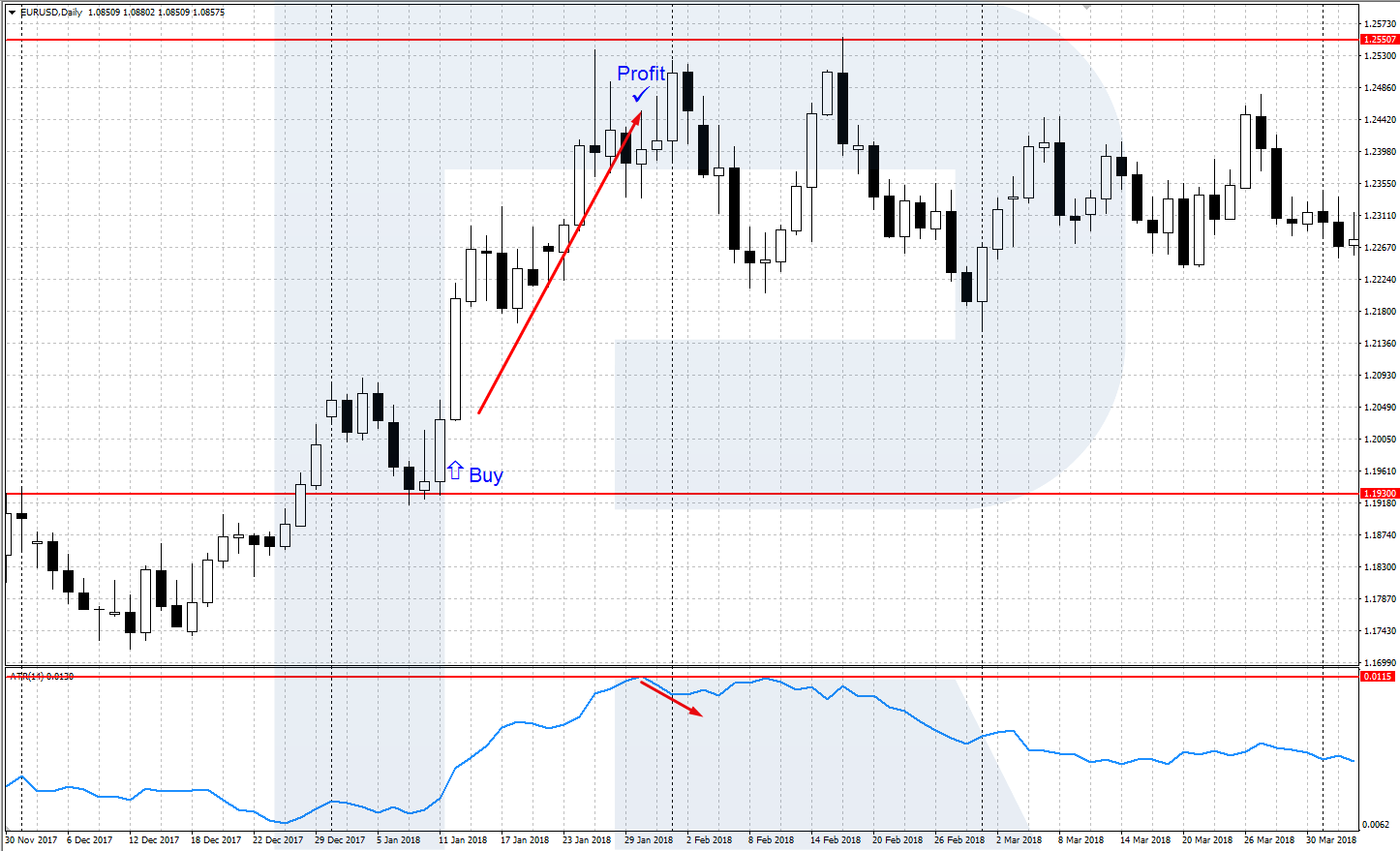

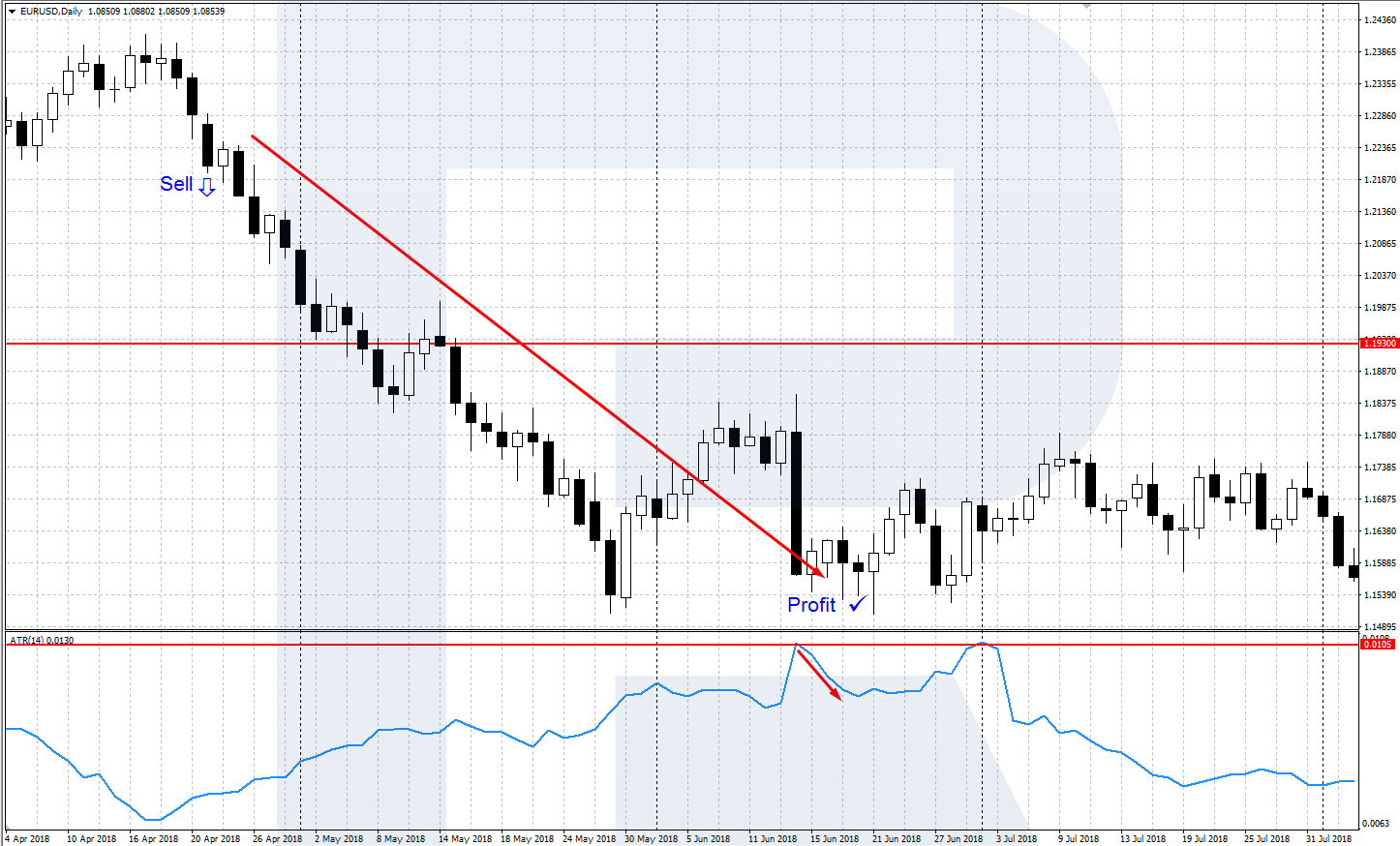

Señal para cerrar una posición junto con la tendencia

Si logró ingresar al mercado con éxito al comienzo de una nueva tendencia, tarde o temprano tendrá que decidir cuándo cerrar una posición rentable. Para esto, también puede usar ATR. Si después de una forma local alta / baja en el mercado, el indicador deja de crecer y comienza a disminuir, esto significa que debe obtener ganancias. De lo contrario, puede perder sus ganancias después de una fuerte corrección / reversión.

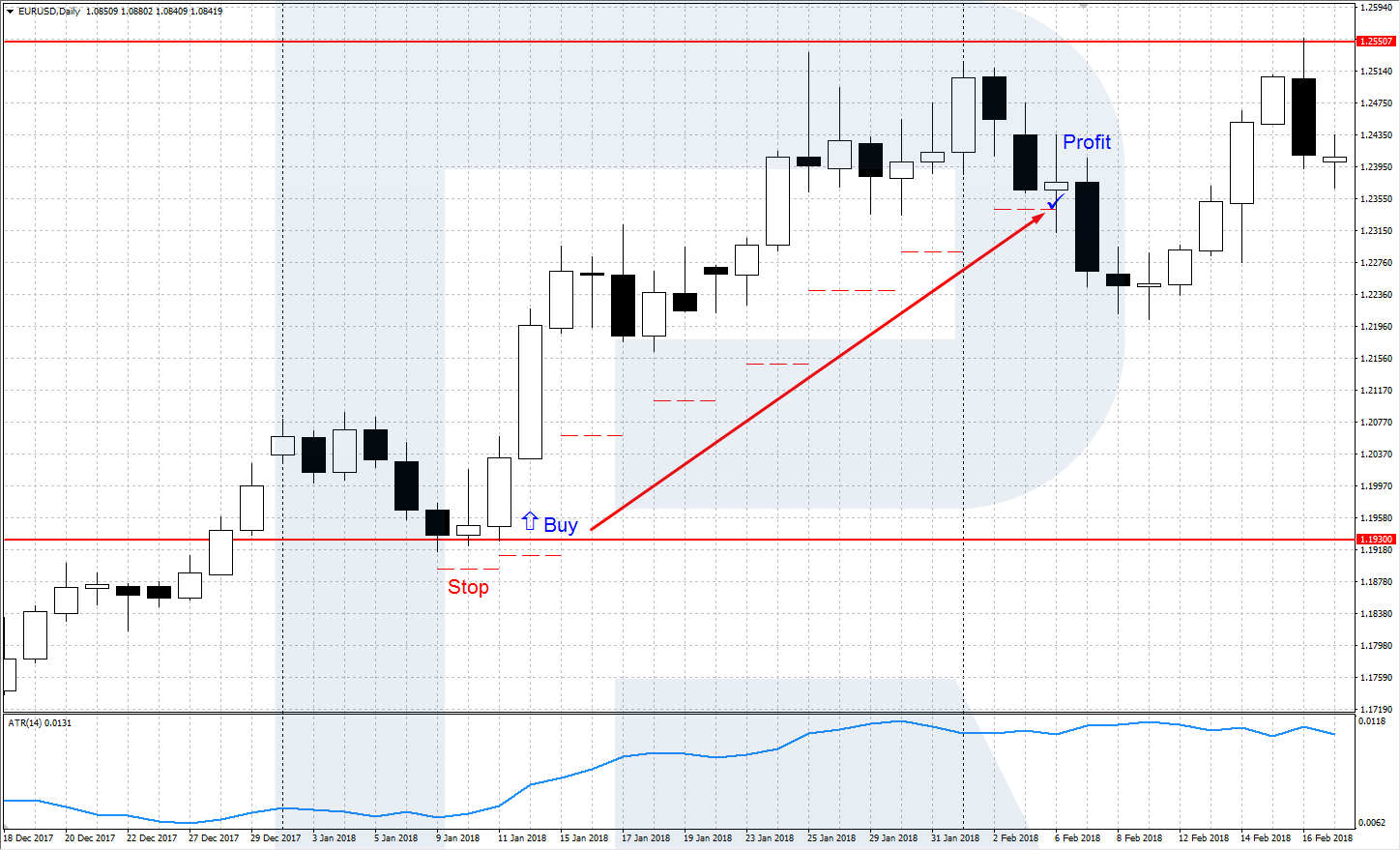

Colocación de Stop Losses con ATR

ATR muestra el valor promedio actual del cambio de precio, que puede usarse para colocar un Stop Loss. Colocar Stop Losses con ATR es lógico y le permite adaptarse a las condiciones del mercado. En el caso de una fuerte volatilidad, los valores del indicador crecen, junto con el tamaño SL, lo que lo hace más estable. Cuando la volatilidad disminuye, el SL también se vuelve más pequeño.

El tamaño de SL generalmente es un poco más grande que los valores de ATR. Por ejemplo, puede multiplicarlo por 1.5. Dependiendo de las estadísticas de la volatilidad del instrumento financiero y el marco temporal, el coeficiente de multiplicación también puede cambiar. Después de que el SL se coloca inicialmente y comienza el movimiento de tendencia, el SL se mueve después del precio.

Después de abrir una nueva vela en el gráfico, tomamos el valor ATR actual y lo multiplicamos por el coeficiente elegido. Por lo tanto, obtenemos el valor SL en puntos y lo colocamos a una distancia debida del precio actual de la vela. De esta manera, puede mover el SL a lo largo de la tendencia hasta que se active y la posición se cierre, bloqueando la ganancia.

En pocas palabras

El indicador de rango verdadero promedio es de gran ayuda para definir la volatilidad actual del mercado; A menudo se utiliza para crear sistemas automáticos de comercio. ATR no proporciona señales de negociación separadas, pero sirve como un buen filtro para definir la tendencia y ayuda a calcular el tamaño de la SL en función de la volatilidad promedio del instrumento financiero.